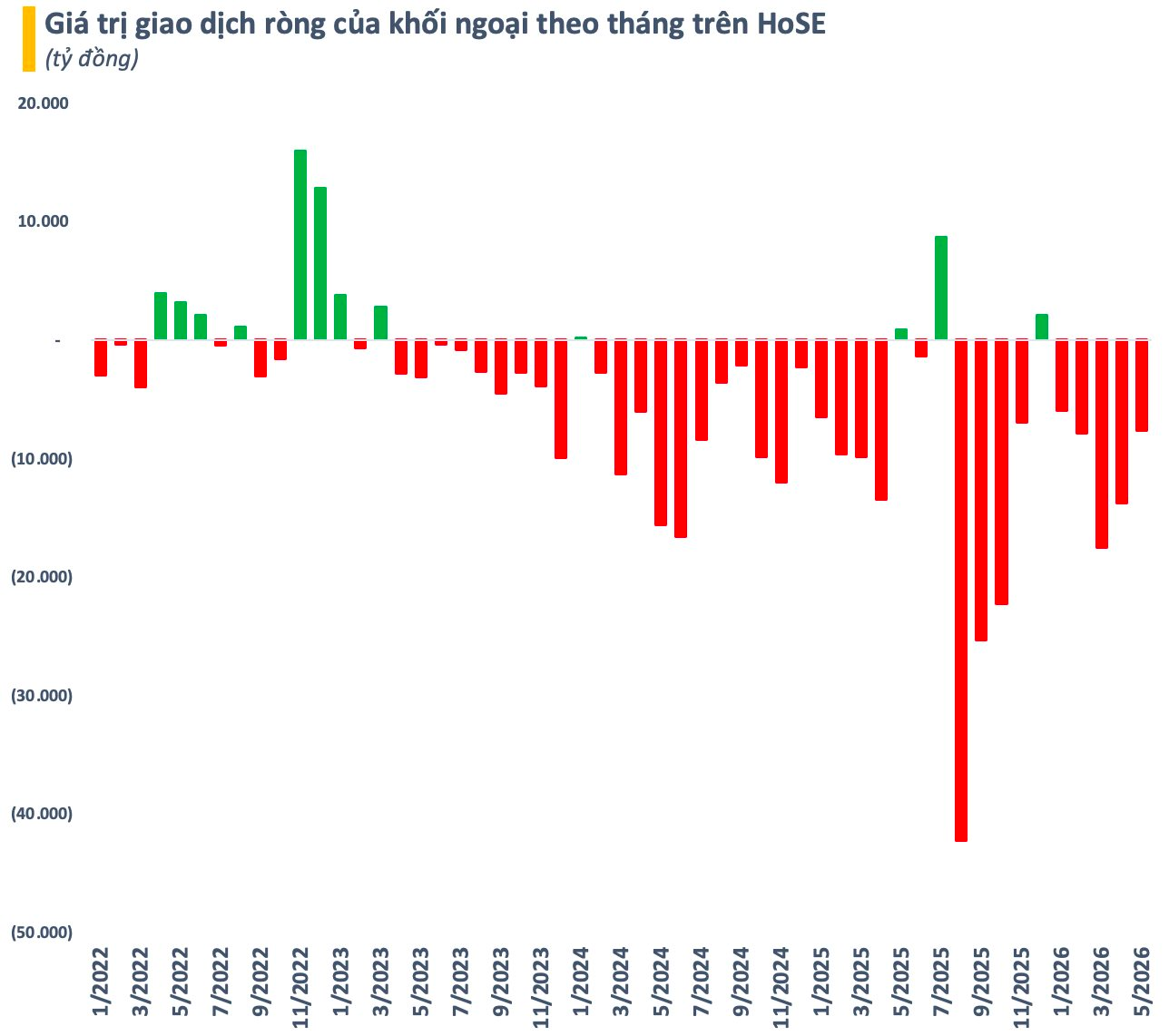

Thị trường chứng khoán Việt Nam đang trải qua giai đoạn khối ngoại bán ròng dài nhất kể từ tháng 10 năm ngoái. Sau 14 phiên xả hàng liên tiếp trên HoSE, khối ngoại đã bán ròng tổng cộng hơn 13.000 tỷ đồng qua kênh khớp lệnh.

Thực tế, xu hướng bán ròng của khối ngoại đã diễn ra triền miên trong nhiều tháng trên thị trường chứng khoán Việt Nam. Năm ngoái, giá trị bán ròng trên HoSE lập kỷ lục hơn 125.000 tỷ đồng. Tính từ đầu năm đến nay, chưa có tháng nào khối ngoại dừng bán ròng, tổng giá trị luỹ kế từ đầu năm là gần 53.000 tỷ đồng.

Điều đáng nói là dòng vốn ngoại vẫn rút đi dù chứng khoán Việt Nam đã được FTSE xác nhận nâng hạng lên thị trường mới nổi thứ cấp vào ngày 8/4. Từ đó đến nay, khối ngoại đã bán ròng khớp lệnh trên HoSE gần 12.000 tỷ đồng. Tình trạng bán ròng của khối ngoại có thể xuất phát từ cả những yếu tố mang tính thời điểm và cả vấn đề về mặt cấu trúc thị trường.

Việc Việt Nam được nâng hạng lên thị trường mới nổi có thể khiến một số quỹ chuyên đầu tư thị trường cận biên rút vốn. Bên cạnh đó, sự mạnh lên của USD trong bối cảnh tình hình Trung Đông diễn biến phức tạp, gây áp lực lên tỷ giá cũng là một yếu tố ảnh hưởng đến dòng vốn ngoại trong ngắn hạn.

Bên cạnh đó, một vấn đề nan giải đối với thị trường chứng khoán Việt Nam trong nhiều năm qua là hàng hoá mới vẫn chưa thể khơi thông triệt để. Đã có những thương vụ IPO mới nhưng vẫn chủ yếu tập trung vào các ngành truyền thống. Cơ cấu thị trường mất cân bằng khi nhóm tài chính và bất động sản vẫn chiếm tỷ trọng áp đảo. Ngoài ra, rủi ro tập trung cũng là một yếu tố cần tính đến khi tỷ trọng của một số nhóm cổ phiếu cùng hệ sinh thái quá lớn, tác động chi phối đến chỉ số.

Dù vậy, câu chuyện nâng hạng vẫn được kỳ vọng sẽ là yếu tố hỗ trợ dòng vốn ngoại trở lại chứng khoán Việt Nam trong dài hạn. Theo ông David Rabinowitz, Giám đốc Phân tích Chỉ số Toàn cầu và Cấu trúc Thị trường châu Á – Thái Bình Dương tại UBS, quá trình nâng hạng của Việt Nam dự kiến sẽ diễn ra theo nhiều giai đoạn, với các bước tăng tỷ trọng dần (khoảng 30% mỗi đợt).

Thị trường cần thời gian triển khai thực tế để đảm bảo đáp ứng đầy đủ các tiêu chí. Quá trình này có thể kéo dài, nhưng là kết quả của hơn một thập kỷ cải cách liên tục. Nếu duy trì được đà cải thiện hiện tại, Việt Nam không chỉ dừng lại ở vai trò một thị trường “ngách”, mà hoàn toàn có cơ hội trở thành điểm đến quan trọng của dòng vốn quốc tế trong tương lai.

Đầu tháng 5 vừa qua, FTSE Russell đã điều chỉnh ước tính tỷ trọng của Việt Nam trong các bộ chỉ số toàn cầu, dựa trên dữ liệu tại ngày 31/3/2026. Cụ thể, tỷ trọng của Việt Nam trong FTSE Emerging All Cap giảm từ 0,350% xuống 0,329%, trong khi tỷ trọng trong FTSE All-World giảm từ 0,024% xuống còn 0,020%. Tỷ trọng trong FTSE Emerging cũng điều chỉnh từ 0,227% xuống 0,192%.

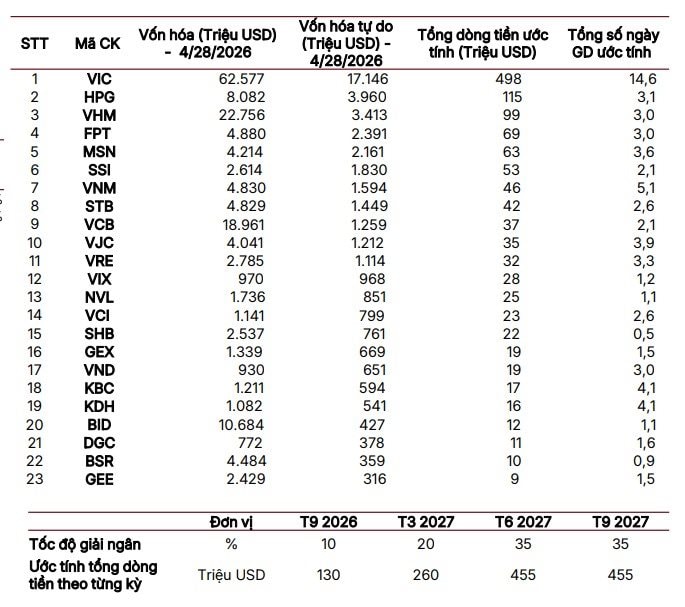

SSI Research ước tính từ các quỹ ETF tham chiếu theo bộ chỉ số FTSE cho thấy tổng dòng tiền có thể vào thị trường Việt Nam đạt khoảng 1,3 tỷ USD. Trong đó, các quỹ lớn như Vanguard Total International Stock ETF và Vanguard FTSE Emerging Markets ETF được dự báo đóng góp phần đáng kể.

Không chỉ dừng lại ở thị trường mới nổi thứ cấp của FTSE, chứng khoán Việt Nam còn hướng đến những mục tiêu xa hơn là đáp ứng các tiêu chí của MSCI. Trong báo cáo mới đây, SSI Research cũng chỉ ra khả năng Việt Nam được MSCI đưa vào Danh sách theo dõi (Watchlist) vào tháng 6/2026 khi các động lực nền tảng đang dần hội tụ rõ nét.

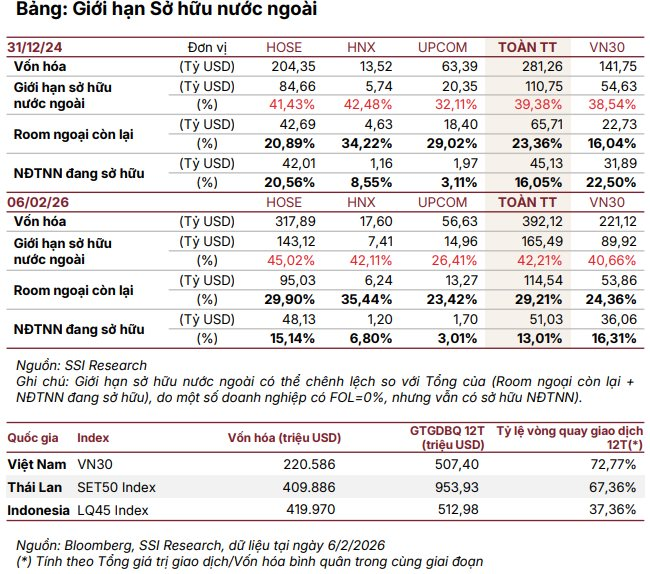

Cụ thể, Việt Nam hiện đã đáp ứng phần lớn các tiêu chí của MSCI về khả năng tiếp cận thị trường, được hỗ trợ bởi việc cơ chế giao dịch không ký quỹ trước (NPF) vận hành ngày càng ổn định, tiến triển trong triển khai mô hình bù trừ đối tác trung tâm (CCP), mở rộng công cụ phòng vệ và bán khống thông qua hợp đồng tương lai chỉ số, cải thiện đáng kể mức độ công bố thông tin bằng tiếng Anh, cùng với quá trình tiếp tục cải thiện giới hạn sở hữu nước ngoài (FOL).

Đáng chú ý, tỷ lệ FOL toàn thị trường, đặc biệt trên HOSE, đã được cải thiện rõ rệt trong năm 2025–đầu 2026, nhờ sự gia nhập của các cổ phiếu vốn hóa lớn với room ngoại 100%. Điều này không chỉ mở rộng đáng kể tập cổ phiếu có thể đầu tư đối với các quỹ theo chỉ số, mà còn giúp cải thiện tính đại diện và độ sâu của thị trường trong các rổ chỉ số quốc tế.

Những thách thức còn lại chủ yếu liên quan đến mức độ tự do hóa thị trường ngoại hối – một tiêu chí quan trọng trong khung đánh giá của MSCI. “Tuy nhiên, đây chưa phải là điểm nghẽn mang tính quyết định, trong bối cảnh nhiều thị trường mới nổi hiện diện trong rổ MSCI cũng chưa đáp ứng đầy đủ các điều kiện lý tưởng về cơ chế tỷ giá và dòng vốn “, báo cáo nêu rõ.