Chốt phiên 2/4, cổ phiếu Hóa chất Đức Giang (mã: DGC) bất ngờ tăng kịch trần, qua đó tiến lên mốc 54.000 đồng/cp. Lượng cổ phiếu dư mua giá trần "chất" hơn 2,6 triệu đơn vị. Vốn hóa thị trường DGC leo lên mốc 20.500 tỷ đồng.

Lực cầu bắt đáy cổ phiếu đầu ngành hóa chất đã dần quay trở lại sau nhịp điều chỉnh. DGC từng xuất hiện chuỗi giảm kịch sàn 5 phiên liên tiếp từ 17/3 đến 23/3, thị giá nhanh chóng “bốc hơi” khoảng 40% giá trị chỉ sau khoảng 2 tuần.

Đà giảm của cổ phiếu DGC xuất hiện ngay sau thông tin thông tin Chủ tịch HĐQT Đào Hữu Huyền và con trai bị khởi tố. Ông Huyền bị bị khởi tố về 3 tội danh liên quan đến kế toán, khai thác tài nguyên và gây ô nhiễm môi trường. Trong khi, ông Đào Hữu Duy Anh – con trai ông Huyền – Phó Chủ tịch HĐQT bị khởi tố về tội “Vi phạm quy định về kế toán gây hậu quả nghiêm trọng”.

Trong bối cảnh đó, Hóa chất Đức Giang mới đây đã thông báo sẽ tổ chức họp ĐHĐCĐ bất thường để bầu bổ sung 3 thành viên HĐQT. Đại hội dự kiến diễn ra ngày 8/5, danh sách cổ đông tham dự chốt ngày 10/4 tới đây.

Chưa thể nộp BCTC kiểm toán 2025 đúng thời hạn

Ở một diễn biến khác, Hóa chất Đức Giang vừa công bố thông tin về việc chậm nộp báo cáo tài chính kiểm toán năm 2025.

Nguyên nhân được phía doanh nghiệp đưa ra là do các hồ sơ, tài liệu kế toán đang bị Cơ quan Cảnh sát Điều tra tạm giữ để phục vụ công tác điều tra một vụ án hình sự.

Cụ thể, Hóa chất Đức Giang cho biết, vào ngày 17/3, Cơ quan Cảnh sát Điều tra Bộ Công an đã công bố việc khởi tố vụ án xảy ra tại công ty và các đơn vị liên quan. Các tội danh được khởi tố bao gồm: "Gây ô nhiễm môi trường"; "Vi phạm quy định về nghiên cứu, thăm dò, khai thác tài nguyên" và "Vi phạm quy định về kế toán gây hậu quả nghiêm trọng".

Hiện nay, vụ án vẫn đang trong quá trình điều tra, nhiều hồ sơ, sổ sách và tài liệu kế toán của công ty đang bị niêm phong và thu giữ tại cơ quan chức năng. Do vậy, Hóa chất Đức Giang cho biết đơn vị kiểm toán chưa thể thực hiện các thủ tục cần thiết để hoàn thành báo cáo tài chính kiểm toán năm 2025 đúng thời hạn quy định.

Hóa chất Đức Giang xác định đây là sự kiện bất khả kháng và đề nghị Ủy ban Chứng khoán Nhà nước cùng Sở Giao dịch Chứng khoán TP HCM xem xét cho phép công ty chậm nộp báo cáo này sau thời điểm 30/3/2026.

Theo BCTC hợp nhất quý 4/2025, DGC ghi nhận doanh thu thuần đạt 2.740 tỷ đồng, tăng 13% so với cùng kỳ năm trước. Lợi nhuận sau thuế quý của Hóa chất Đức Giang đạt xấp xỉ 657 tỷ đồng, giảm 17% so với cùng kỳ năm trước và là mức thấp nhất trong 17 quý gần đây.

Theo giải trình từ phía doanh nghiệp, lợi nhuận suy giảm chủ yếu do chi phí đầu vào tăng mạnh, bao gồm quặng, lưu huỳnh, điện và amoniac. Đáng chú ý, tỷ trọng quặng nhập khẩu gia tăng đã đẩy giá vốn hàng bán tăng tới 32% so với cùng kỳ năm 2024, qua đó bào mòn đáng kể biên lợi nhuận dù doanh thu vẫn duy trì đà tăng.

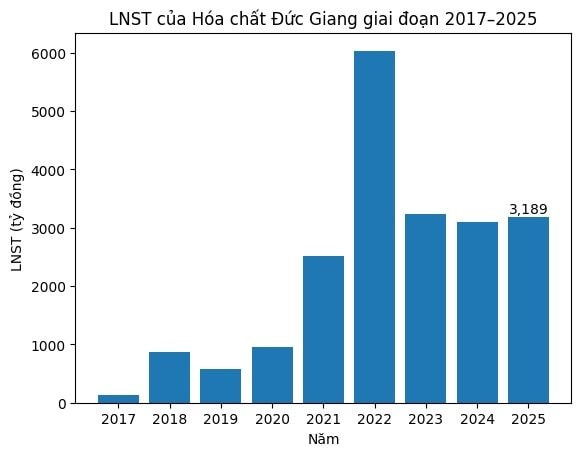

Lũy kế cả năm 2025, Hóa chất Đức Giang ghi nhận doanh thu thuần hợp nhất đạt 11.262 tỷ đồng, tăng 14% so với năm trước. Lợi nhuận sau thuế đạt 3.189 tỷ đồng, tăng nhẹ 3% so với năm 2024. Lãi cơ bản trên mỗi cổ phiếu (EPS) đạt 7.487 đồng, nhích nhẹ so với cùng kỳ.