Ngày 29/4/2026, NHNN đã lấy ý kiến đóng góp của các ngân hàng liên quan tới việc sửa đổi Thông tư 22/2019 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng.

Theo báo cáo mới đây của VPBankS, dự thảo mới đưa vào nhiều cơ chế quản lý theo chuẩn Basel III, gồm thay tỷ lệ LDR bằng CDR, bổ sung tỷ lệ khả năng chi trả (LCR), tỷ lệ nguồn vốn ổn định ròng (NSFR) và thêm tỷ lệ đòn bẩy LEV.

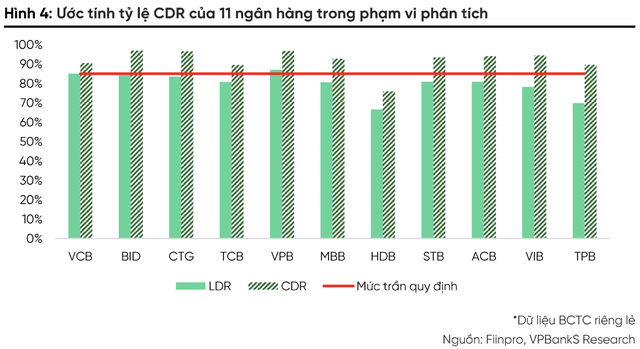

Thay đổi có tác động trực tiếp nhất trong ngắn hạn là việc chuyển từ tỷ lệ dư nợ cho vay trên huy động vốn (LDR) sang tỷ lệ dư nợ cấp tín dụng trên huy động vốn (CDR). So với cách tính hiện hành, CDR mở rộng phạm vi dư nợ từ cho vay khách hàng sang tổng dư nợ cấp tín dụng, bao gồm đầu tư trái phiếu doanh nghiệp, ủy thác cấp tín dụng và một số hình thức mua bán nợ. Đồng thời, mẫu số của tỷ lệ cũng được siết chặt hơn khi không còn tính tiền gửi liên ngân hàng và giấy tờ có giá nắm giữ chéo bởi các tổ chức tín dụng khác.

Dự thảo vẫn giữ nguyên mức trần tối đa 85%, song VPBankS ước tính, phần lớn ngân hàng trong phạm vi theo dõi sẽ có CDR cao hơn ngưỡng này, ngoại trừ HDBank. Điều này đồng nghĩa, nếu áp dụng ngay, các ngân hàng có thể phải tăng huy động tiền gửi khách hàng, phát hành giấy tờ có giá dài hạn hoặc kiểm soát tốc độ tăng trưởng tín dụng.

|

Nhìn chung, việc thay LDR bằng CDR phản ánh sự chuyển dịch từ cách kiểm soát thanh khoản dựa trên “cho vay/huy động” sang “cấp tín dụng/huy động vốn thực chất”. CDR phản ánh rõ hơn mức độ tài trợ tín dụng bằng nguồn vốn huy động ổn định, thay vì cho phép cải thiện tỷ lệ thông qua nguồn vốn trên thị trường liên ngân hàng.

Theo VPBankS, trong ngắn hạn, áp lực cạnh tranh huy động có thể khiến chi phí vốn tăng nhanh hơn lợi suất tài sản, từ đó gây sức ép lên NIM trong giai đoạn chuyển tiếp. Tuy nhiên, về dài hạn, việc áp dụng CDR được đánh giá giúp hạn chế tình trạng tài trợ tín dụng bằng nguồn vốn ngắn hạn hoặc kém bền vững, qua đó cải thiện kỷ luật thanh khoản của hệ thống.

Tác động của CDR cũng được cho là sẽ phân hóa giữa các nhóm ngân hàng. Nhóm chịu áp lực lớn nhất là các ngân hàng có CDR cao, phụ thuộc nhiều vào vốn liên ngân hàng, giấy tờ có giá nắm giữ chéo hoặc có danh mục cấp tín dụng ngoài cho vay lớn.

Trong khi đó, các ngân hàng có vốn chủ sở hữu dày sẽ có lợi thế hơn do được phép trừ một phần vốn chủ sở hữu đủ điều kiện khỏi tử số khi tính CDR.

Ngoài ra, các ngân hàng có nền tiền gửi khách hàng ổn định, CASA tốt và ít phụ thuộc vốn liên ngân hàng cũng ít chịu áp lực hơn vì mẫu số không bị co hẹp quá mạnh.

Lộ trình tiến gần chuẩn mực Basel III

Bên cạnh CDR, dự thảo thông tư mới cũng đưa vào hai tỷ lệ cốt lõi của Basel III là LCR và NSFR với lộ trình áp dụng từ năm 2028.

LCR là tỷ lệ bao phủ thanh khoản, đo lường khả năng ngân hàng sử dụng tài sản thanh khoản chất lượng cao (HQLA) để đáp ứng dòng tiền ra ròng trong kịch bản căng thẳng kéo dài 30 ngày. So với các tỷ lệ hiện hành trong Thông tư 22/2019, LCR không chỉ xem xét quy mô tài sản thanh khoản mà còn đánh giá chất lượng tài sản thanh khoản, hành vi rút tiền của từng nhóm khách hàng và dòng tiền vào/ra trong điều kiện căng thẳng.

Dự thảo quy định tỷ lệ LCR tối thiểu tăng dần từ 70% trong năm 2028 lên 100% vào năm 2031. VPBankS cho rằng lộ trình này tương đối phù hợp, giúp các ngân hàng có thời gian tăng bộ đệm HQLA, điều chỉnh cơ cấu huy động và nâng cấp hệ thống quản trị tài sản – nguồn vốn trước khi tuân thủ đầy đủ chuẩn Basel III.

Trong đó, nhóm ngân hàng có vốn nhà nước và nắm giữ nhiều trái phiếu Chính phủ sẽ có lợi thế hơn nhờ danh mục tài sản thanh khoản chất lượng cao lớn. Ngoài ra, các ngân hàng có tỷ trọng tiền gửi cá nhân và doanh nghiệp nhỏ và vừa cao cũng được đánh giá tích cực hơn do hệ số dòng tiền ra thấp hơn so với tiền gửi doanh nghiệp lớn hoặc vốn liên ngân hàng. Đặc biệt, VIB có tỷ lệ tiền gửi cá nhân/doanh nghiệp nhỏ và vừa ở mức 62,4%, trong khi MBB đạt 59,7%.

Một điểm đáng chú ý khác là quy định giới hạn dòng tiền vào trong 30 ngày tối đa bằng 75% dòng tiền ra. Điều này đồng nghĩa ngân hàng không thể chỉ dựa vào giả định khách hàng trả nợ trong ngắn hạn mà vẫn phải duy trì lượng tài sản thanh khoản thực chất. Đồng thời, các cam kết tín dụng và hạn mức chưa giải ngân cũng được tính là dòng tiền ra tiềm tàng với hệ số từ 5% đến 100% tùy đối tượng khách hàng.

Đối với NSFR, dự thảo thay thế tỷ lệ vốn ngắn hạn cho vay trung dài hạn bằng khung đo lường ổn định nguồn vốn toàn diện hơn. Tỷ lệ này được tính bằng nguồn vốn ổn định sẵn có chia cho nguồn vốn ổn định yêu cầu.

Theo VPBankS, khác với quy định hiện hành chủ yếu kiểm soát chênh lệch kỳ hạn theo hợp đồng, NSFR đồng thời đánh giá cả tính ổn định của nguồn vốn và mức độ cần vốn ổn định của tài sản. Trong đó, vốn chủ sở hữu, tiền gửi bán lẻ ổn định và giấy tờ có giá dài hạn được đánh giá tích cực hơn, trong khi nguồn vốn doanh nghiệp ngắn hạn hoặc liên ngân hàng có hệ số ổn định thấp hơn.

Ở phía tài sản, cho vay trung dài hạn, tài sản kém thanh khoản hoặc rủi ro cao sẽ yêu cầu lượng vốn ổn định lớn hơn so với tiền mặt, trái phiếu Chính phủ hoặc cho vay ngắn hạn. Dự thảo quy định NSFR tối thiểu ở mức 90% năm 2028, 95% năm 2029 và 100% từ năm 2030.

"Lộ trình này giúp giảm rủi ro điều chỉnh đột ngột, đồng thời khuyến khích ngân hàng kéo dài kỳ hạn huy động, tăng tỷ trọng vốn ổn định và kiểm soát tăng trưởng tài sản dài hạn. Các ngân hàng bán lẻ được đánh giá có lợi thế hơn nhờ nguồn tiền gửi cá nhân được xem là bền vững hơn, trong khi nhóm phụ thuộc nhiều vào tiền gửi doanh nghiệp lớn hoặc liên ngân hàng sẽ chịu áp lực cao hơn", nhóm phân tích đánh giá.

LEV: Hàng rào bổ sung cho CAR

Dự thảo cũng bổ sung tỷ lệ đòn bẩy LEV như một lớp bảo vệ bổ sung cho hệ số an toàn vốn CAR. LEV được tính bằng vốn cấp 1 trên tổng tài sản đòn bẩy, với mức tối thiểu 3%. Đối với các ngân hàng có tầm quan trọng hệ thống, tỷ lệ tối thiểu sẽ bằng 3% cộng thêm 50% phần đệm vốn.

Khác với CAR, LEV không điều chỉnh theo trọng số rủi ro tài sản. Vì vậy, ngay cả các tài sản có hệ số rủi ro thấp như trái phiếu Chính phủ hay các khoản vay có tài sản bảo đảm vẫn được tính đầy đủ trong mẫu số khi xác định tỷ lệ đòn bẩy.

Theo VPBankS, LEV chưa tạo áp lực lớn trong ngắn hạn do mức tối thiểu 3% tương đối thấp so với nền vốn hiện tại của phần lớn ngân hàng. Tuy nhiên, về trung và dài hạn, chỉ tiêu này sẽ khiến tăng trưởng tài sản gắn chặt hơn với năng lực tạo vốn của từng ngân hàng.

Các ngân hàng có ROA cao sẽ có nhiều dư địa mở rộng bảng cân đối hơn nhờ khả năng tạo lợi nhuận và giữ lại vốn tốt hơn, trong khi nhóm có ROA thấp nhưng tăng trưởng tài sản nhanh có thể phải tăng vốn hoặc kiểm soát lại tốc độ tăng trưởng để duy trì LEV trên ngưỡng yêu cầu.