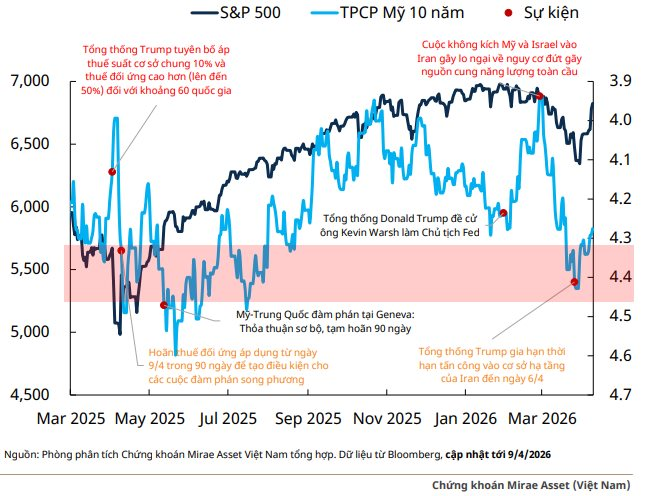

Điểm tương đồng với diễn biến tháng 4/2025: Thông báo đàm phán đầu tiên

Nhìn lại dữ liệu từ 2025 đến nay, Mirae Asset (MASVN) chỉ ra một điểm tương đồng khi Tổng thống Trump công bố các quyết định tạm hoãn thực hiện các tuyên bố cứng rắn trước đó về thuế quan/hành động quân sự cho thời gian đàm phán là khi lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm vượt ngưỡng 4,3%.

Vào ngày 23/3, ông Trump thông báo hoãn các cuộc không kích vào cơ sở hạ tầng năng lượng của Iran. Trước khi giảm nhờ tin tức này, lợi suất trái phiếu 10 năm đã chạm mức cao nhất kể từ tháng 7/2025.

Theo Mirae Asset, thị trường thường tạo đáy khi sự bất định đạt mức tối đa và có tín hiệu chuyển dịch từ "leo thang" sang "đàm phán". Phản ứng của thị trường với thông báo của ông Trump vào ngày 23/3 có sự tương đồng nhất định với thời điểm thị trường tạo đáy vào giữa tháng 4/2025 khi mà Tổng thống Trump thông báo hoãn 90 ngày để đàm phán thuế đối ứng.

Bộ phận phân tích kết luận rằng: " Có cơ sở để giả định rằng thị trường có thể đã tạo đáy mặc dù sau đó thị trường vẫn tiếp tục biến động mạnh do các tuyên bố/tin tức liên quan sau đó ".

Cơ sở cho lộ trình hạ nhiệt chiến tranh trong 4–5 tuần bao gồm: bầu cử giữa kỳ tháng 11 của Mỹ đang đến gần và dữ liệu thị trường lao động Mỹ cho thấy xu hướng đang hạ nhiệt. " Để tránh "bẫy đình lạm", việc hạ nhiệt chiến tranh để tránh áp lực lạm phát dai dẳng khiến Fed phải tạm hoãn việc cắt giảm lãi suất ", MASVN đánh giá.

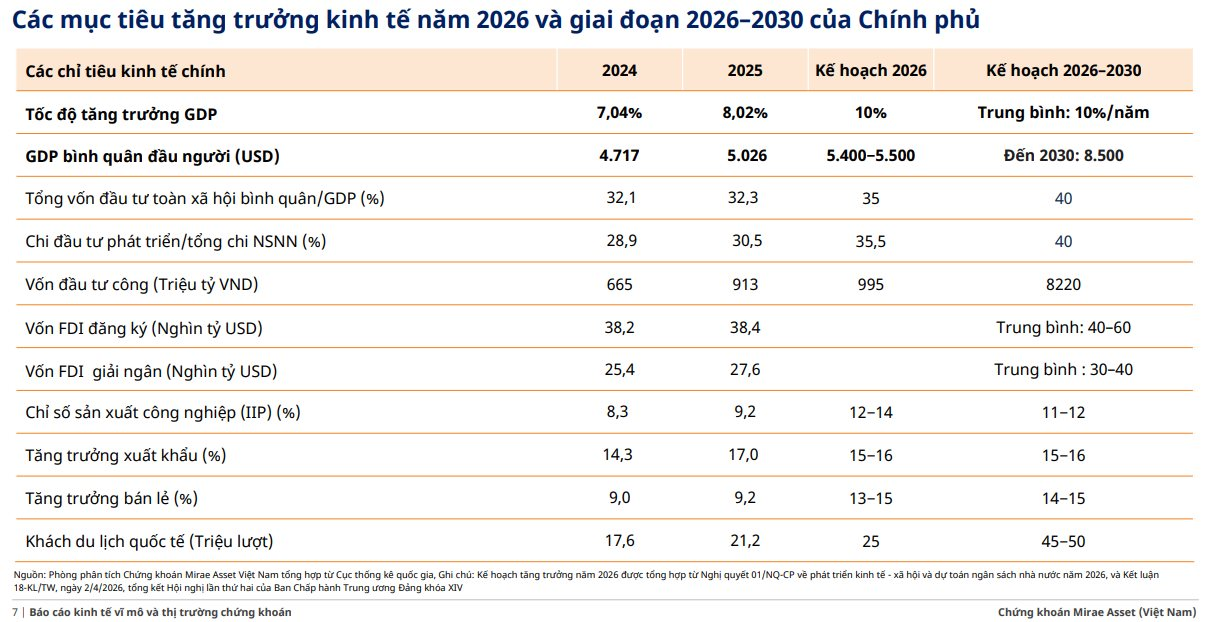

Những trụ cột tăng trưởng kinh tế Việt Nam và động lực cải cách

Mặc dù thị trường đang biến động mạnh do các tin tức xoay quanh “Trump”, Mirae Asset chỉ ra rằng những động lực tăng trưởng mang tính cấu trúc vẫn đang được diễn ra như kỳ vọng.

Thứ nhất, Chính phủ tiếp tục thể hiện quyết tâm thực hiện mục tiêu tăng trưởng 2026 đầy tham vọng là 10%, dù số liệu quý 1 thấp hơn mục tiêu đề ra (thực tế: 7,83% so với mục tiêu 9,1%). Trong bối cảnh kinh tế thế giới có nhiều rủi ro cần thận trọng ứng phó, Việt Nam đang quyết tâm thúc đẩy đồng bộ các động lực tăng trưởng kinh tế bằng cách mở rộng đồng thời cả chính sách tài khoá và tiền tệ, đưa ra các chính sách chuyên biệt phát triển 3 khối kinh tế Nhà nước–Tư nhân–FDI.

Thứ hai, Siêu chu kỳ hạ tầng. Đầu tư công giai đoạn 2026–2030 có thể lên đến 8,22 triệu tỷ đồng (tăng 158% so với giai đoạn 2021–2025), với tỷ trọng đầu tư công trên tổng vốn đầu tư toàn xã hội mục tiêu giai đoạn 2026–2030 đạt 20–22% (so với mức ~17,8% của 2021–2025).

Các dự án quốc gia quy mô lớn (ví dụ: Đường sắt cao tốc Bắc-Nam quy mô lên đến 1,7 triệu tỷ đồng) sẽ tạo ra động lực dài hạn cho Việt Nam. Các cải cách cấu trúc sẽ giúp huy động vốn hiệu quả đầu tư từ khu vực tư nhân, tiêu biểu như khung pháp lý Đối tác công tư (PPP) mới. Quy mô vốn đầu tư cần cho giai đoạn phát triển tiếp theo cần có sự gia tăng đầu tư từ khu vực tư nhân, giúp giảm bớt gánh nặng vào ngân sách công và nâng cao hiệu quả thực thi dự án.

Thứ ba, Thu hút vốn FDI. Nỗ lực thu hút dòng vốn FDI, với mục tiêu đăng ký hàng năm đạt 40–60 tỷ USD trong giai đoạn 2026–2030 (so với 38,4 tỷ USD năm 2025) và giải ngân đạt 30–40 tỷ USD (so với 27,6 tỷ USD năm 2025).

Do rủi ro địa chính trị gia tăng, các tập đoàn đa quốc gia đang đẩy mạnh đa dạng hóa hoạt động sản xuất, thúc đẩy các xu hướng như đưa sản xuất trở về nước (reshoring), chuyển sản xuất sang các quốc gia lân cận (nearshoring) và đa dạng hóa chuỗi cung ứng—mở ra những cơ hội lâu dài cho các nền kinh tế có vị thế là trung tâm sản xuất thay thế.

Trước xu hướng này, Việt Nam đưa ra chiến lược hút dòng vốn FDI chất lượng cao và mục tiêu đưa môi trường đầu tư tại Việt Nam vào top 3 ASEAN và top 30 thế giới vào năm 2028. Thêm vào đó, Việt Nam đặt mục tiêu nâng cao năng lực sản xuất trong nước (mục tiêu 2030: tăng tỷ lệ nội địa hóa lên hơn 40%).

Thứ tư, Thúc đẩy tiêu dùng. Với mục tiêu đưa Việt Nam thoát khỏi bẫy thu nhập trung bình, Việt Nam đặt mục tiêu đưa mức thu nhập bình quân đầu người tăng từ mức 5026 USD năm 2025 lên 8500 USD năm 2030, do đó, tiềm năng của ngành tiêu dùng nói chung là rất lớn.

Các giải pháp hiện đại hóa hệ sinh thái bán lẻ, thúc đẩy nội địa hóa và hỗ trợ sức mua của hộ gia đình kỳ vọng sẽ thúc đẩy tiêu dùng. Các chính sách thúc đẩy tăng trưởng kinh tế và thị trường bất động sản hồi phục là 2 yếu tố chính giúp khôi phục sức mua của người dân.

Việc gia tăng mức giảm trừ gia cảnh gần 41% so với trước đây trong tính thuế thu nhập cá nhân năm 2026 sẽ giúp cải thiện sức mua của tầng lớp trung lưu. Mục tiêu tăng trưởng doanh số bán lẻ năm 2026 là 13–15% (so với 9,2% trong năm 2025) và tốc độ tăng trưởng trung bình cho giai đoạn 2026–2030 là 14–15%/năm

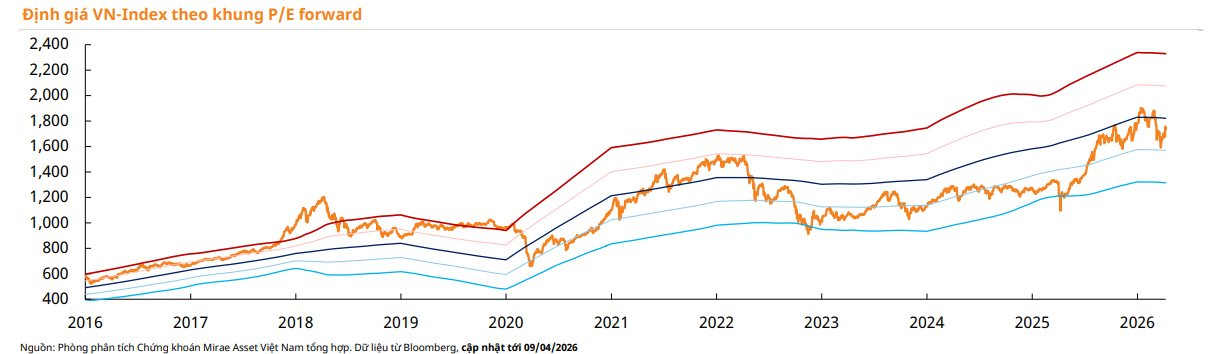

Định giá chứng khoán vẫn hấp dẫn

Theo MASVN, thị trường xuất hiện tín hiệu hồi phục. Vào ngày 23/3, VN-Index ghi nhận sự phục hồi sau khi hệ số P/E chạm ngưỡng bình quân dài hạn trừ đi một độ lệch chuẩn (tương đương 14,4x). Nhóm phân tích dự báo đà tăng trưởng hiện tại sẽ tiếp tục duy trì, khi P/E hiện đang ở mức 16x vẫn hấp dẫn so với mức bình quân dài hạn là 17x.

Thống kê dữ liệu lịch sử, cấu trúc thị trường hiện tại đang phản chiếu những biến động tương tự của tháng 4/2025. Sau khi thuế đối ứng được công bố vào ngày 2/4/2025, đợt giảm sốc trong 1 tuần (từ ngày 2-8/4/2025) đã khiến P/E giảm từ 14,8x xuống 12,3x, trước khi phục hồi mạnh mẽ về mức 17,3x.

Việt Nam được kỳ vọng ở vị thế sẵn sàng tận dụng các động lực tăng trưởng nội tại, cân bằng lại với rủi ro bên ngoài gia tăng. Do đó, Mirae Asset giữ nguyên dự báo tăng trưởng lợi nhuận năm 2026 cho các doanh nghiệp niêm yết ở mức 20%. Mức tăng trưởng kỳ vọng sẽ tiếp tục điều chỉnh trong mùa ĐHĐCĐ, phản ánh kế hoạch kinh doanh của các doanh nghiệp niêm yết.