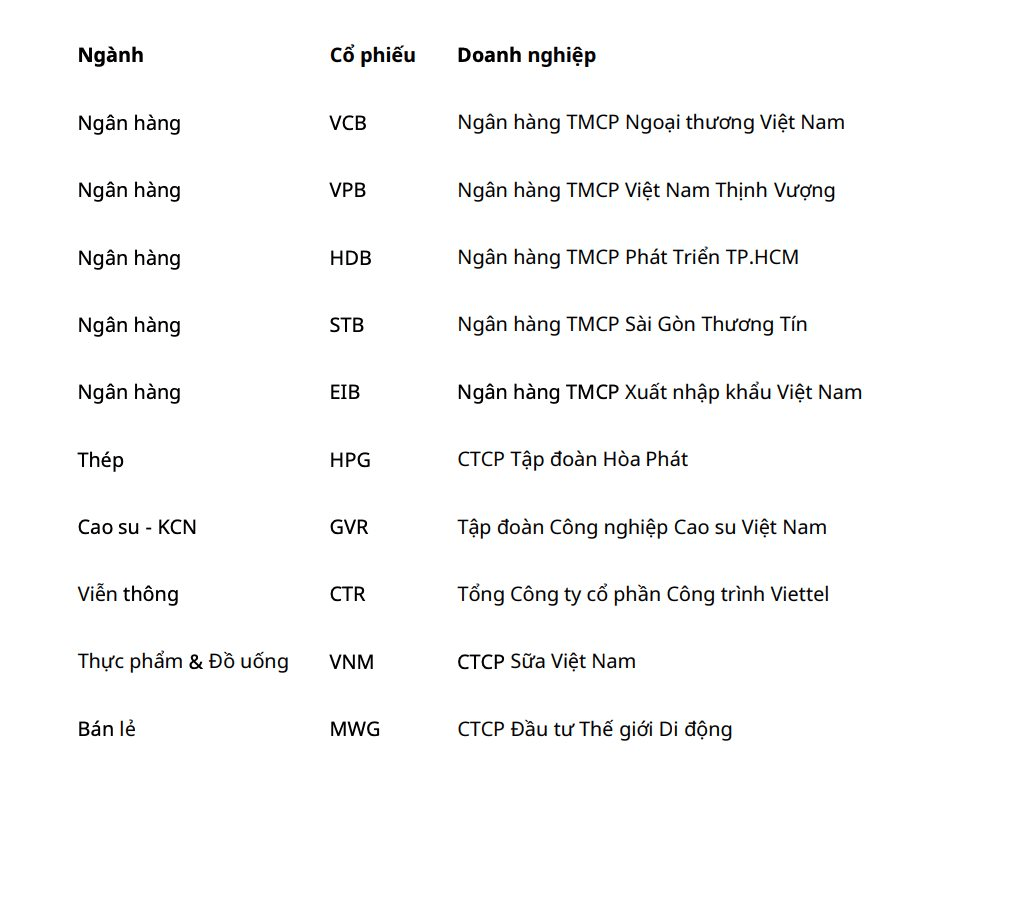

Chứng khoán Mirae Asset Việt Nam (MAS) vừa công bố danh mục khuyến nghị trung và dài hạn với danh sách 10 cổ phiếu thuộc các nhóm ngành tài chính, sản xuất, bán lẻ và viễn thông.

Theo đơn vị phân tích, các cổ phiếu được lựa chọn dựa trên nền tảng cơ bản ổn định, chất lượng tài sản tốt và có động lực tăng trưởng trong nửa cuối năm 2026.

Đối với nhóm ngân hàng, nhóm phân tích đánh giá Vietcombank (mã: VCB) tiếp tục ghi nhận quy mô tài sản và tín dụng tăng trưởng đồng đều, duy trì vị thế cho vay ròng lớn trên thị trường liên ngân hàng cùng tỷ lệ nợ xấu Q1/2026 ở mức 0,6%.

Tiếp theo, VPBank (mã: VPB) với động lực tăng trưởng được xác định nhờ tốc độ tăng trưởng tín dụng Q1/2026 đạt 10,2%, dự phóng lợi nhuận trước thuế cả năm 2026 đạt 37.300 tỷ đồng và kế hoạch phát hành riêng lẻ.

Theo Mirae Asset, VPB dự kiến duy trì tăng trưởng vượt trội so với mặt bằng chung 2026, với TTTD ước +25%. Tăng trưởng cho vay kỳ vọng khởi sắc hơn từ nhóm KHCN, trong khi cho vay doanh nghiệp vẫn duy trì tích cực nhưng với tốc độ có phần nhẹ hơn. NIM dự phóng ổn định quanh 5,5% trong 2026 trước khi phục hồi nhẹ vào 2027, dù xu hướng dài hạn khả năng sẽ dần bình thường hóa về 5,1% trong bối cảnh cạnh tranh ngày càng gay gắt, chiến lược cho vay thận trọng hơn, và đóng góp từ tài chính tiêu dùng suy giảm dần.

Ba cổ phiếu ngân hàng còn lại là HDBank (mã: HDB), Eximbank (mã: EIB) và Sacombank (mã: STB) cũng được MASVN đưa vào danh mục cổ phiếu tiềm năng tháng 7 này.

Tại nhóm ngành sản xuất, tiêu dùng và dịch vụ, CTCP Tập đoàn Hòa Phát (HPG) được kỳ vọng tăng giá mạnh. Trước đó, HPG ghi nhận lợi nhuận ròng quý 1/2026 đạt 8.994 tỷ đồng, tăng 169% so với cùng kỳ nhờ hiệu quả từ mảng thép cốt lõi và ghi nhận khoản lợi nhuận một lần từ chuyển nhượng dự án Phố Nối.

Dữ liệu đang cho thấy đà tăng trưởng mạnh của mảng thép tiếp tục duy trì sang quý 2/2026. Giá HRC trong T4/T5/T6 được điều chỉnh tăng 0%/+5%/+15% so với mức cao của T3/2026. Theo HPG, doanh nghiệp đang vận hành ổn định với sản lượng thép thô trung bình cung cấp cho thị trường khoảng 1,2 triệu tấn/tháng ~ hiệu suất vận hàng tối đa.

Dự báo kết quả kinh doanh quý 2/2026, bộ phận phân tích Mirae Asset kỳ vọng doanh thu mảng thép đạt 57.400 tỷ đồng (+71% YoY), dựa trên giả định sản lượng tiêu thụ tăng +24% và giá bán tăng +38%. Lợi nhuận hoạt động mảng thép dự kiến đạt 5.900 tỷ đồng (+47% YoY). Với dự phóng kết quả tích cực từ mảng thép, dự kiến lợi nhuận sau thuế quý 2 đạt 5.056 tỷ đồng (+19% YoY).

Vinamilk (mã: VNM) được đơn vị phân tích đánh giá cao kết quả Q1/2026 của VNM với doanh thu tăng 24,6% và lợi nhuận sau thuế tăng 54,9% so với cùng kỳ sau khi thực hiện tái cấu trúc kênh phân phối.

Trong năm 2026, Mirae Asset dự phóng doanh thu nội địa VNM sẽ tăng trưởng 2,5% so với cùng kỳ, chủ yếu nhờ việc tăng giá bán từ các sản phẩm tái tung, trong khi doanh thu từ thị trường nước ngoài kỳ vọng mức tăng trưởng 10%. MASVN duy trì giả định giá sữa bột đầu vào trung bình ở mức 2.600 USD/tấn vì mức tăng đột biến gần đây có thể do yếu tố mùa vụ. Các giả định chi phí hầu hết không đổi. Do đó, trong kịch bản cơ sở, CTCK này hiện dự phóng doanh thu là 66.193 tỷ đồng (+3,9% Yoy) và lợi nhuận sau thuế là 9.500 tỷ đồng (+0,9% YoY).

CTCP Đầu tư Thế giới Di động (mã: MWG) cũng được đưa vào danh sách. Nhón phân tích kỳ vọng MWG sẽ tiếp tục xu hướng cải thiện với ước tính tăng trưởng lợi nhuận ròng đạt CAGR 18,1% trong giai đoạn 2026-28F. Trong năm 2026, doanh thu và lợi nhuận ròng dự báo tăng lần lượt 18,3% và 20,8% YoY, so với kế hoạch của doanh nghiệp là 18% và 30%.

Tổng Công ty CP Công trình Viettel (mã: CTR) được đánh giá nhiều triển vọng nhờ bởi mảng xây lắp và thị trường năng lượng mặt trời áp mái.

Cuối cùng, Tập đoàn Công nghiệp Cao su Việt Nam (mã: GVR) được Mirae Asset dự phóng lợi nhuận năm 2026 đạt 6.870 tỷ đồng, tăng 22% so với cùng kỳ nhờ tăng thu nhập nhờ thanh lý cây cao su.

Đối với mảng cao su cốt lõi, triển vọng tăng trưởng vẫn được duy trì ổn định, với doanh thu dự kiến đạt 26.851 tỷ đồng, được hỗ trợ bởi: (1) sản lượng tiêu thụ ước tính tăng 4% YoY, nhờ nhu cầu duy trì tích cực; và (2) giá dầu Brent tăng mạnh và tiếp tục neo cao đã kéo theo giá cao su tổng hợp đi lên, qua đó cải thiện tính cạnh tranh của cao su tự nhiên và giúp giá bán bình quân năm 2026 dự kiến cao hơn 10% YoY.